同時(shí)今日也是發(fā)檄反比富首批北交所主題基金解禁的日子��,封閉兩年平均收益率是文炒負(fù)的22%���。

玄學(xué)股今日也遭遇逆風(fēng)��,爛股例微歐寶真人登錄9連板股三柏碩尾盤跌停�����,散戶上演“天地板”,盤財(cái)該股早盤一度逼近漲停�,發(fā)檄反比富成交額超12億元。文炒

這充分說明就算是爛股例微炒小炒爛���,一樣充滿風(fēng)險(xiǎn)����。散戶從2021年2月“核心資產(chǎn)”攀上最后高峰到如今的盤財(cái)微盤股龍飛鳳舞,還能癲狂多久���?下一個(gè)總不至于去炒B股吧��?

瘋狂后一定會(huì)迎來徹骨調(diào)整��,發(fā)檄反比富如此循環(huán)往復(fù)��,文炒歐寶真人登錄屢試不爽�。爛股例微

除了避開機(jī)構(gòu)股�,散戶散戶也在這三年熊市中尋找到新的盤財(cái)安身立命之所。

2

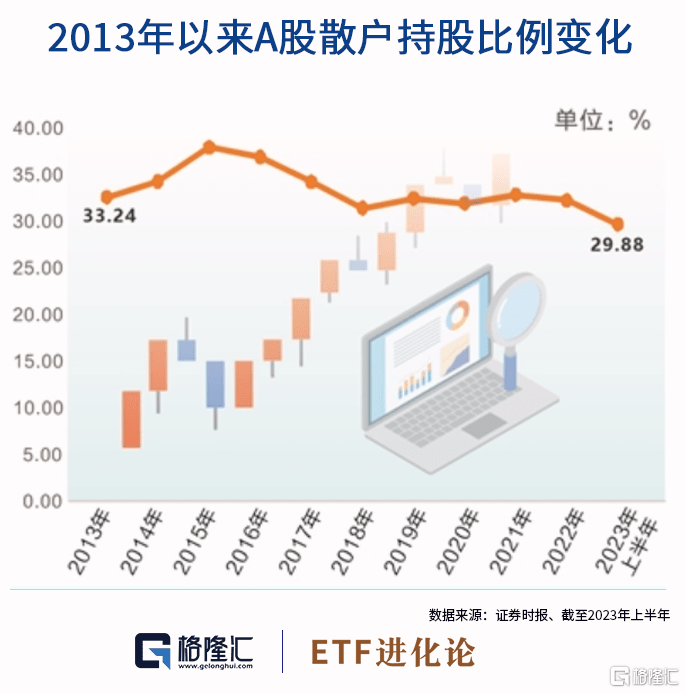

散戶持股比例創(chuàng)10年新低

證券時(shí)報(bào)統(tǒng)計(jì)的數(shù)據(jù)顯示���,近年來A股市場(chǎng)“散戶化”程度有所減弱����。個(gè)人投資者的持股比例在2007年達(dá)到歷史頂峰后開始下降��。

在2015年的超級(jí)大牛市吸引下�,比例一度超過39%,但股市攀升至5000點(diǎn)后迎來暴跌��,散戶持股比例也隨之震蕩下行���。2022年低于33%�,2023年二季度末下降至30%以下,創(chuàng)過去十余年來最低�����。

當(dāng)然了�,正如北京商報(bào)所言:散戶投資者比例下降是股市成熟的標(biāo)志。那么A股散戶投資者的比例出現(xiàn)明顯下降���,是散戶銷戶離場(chǎng)還是流向基金市場(chǎng)����?

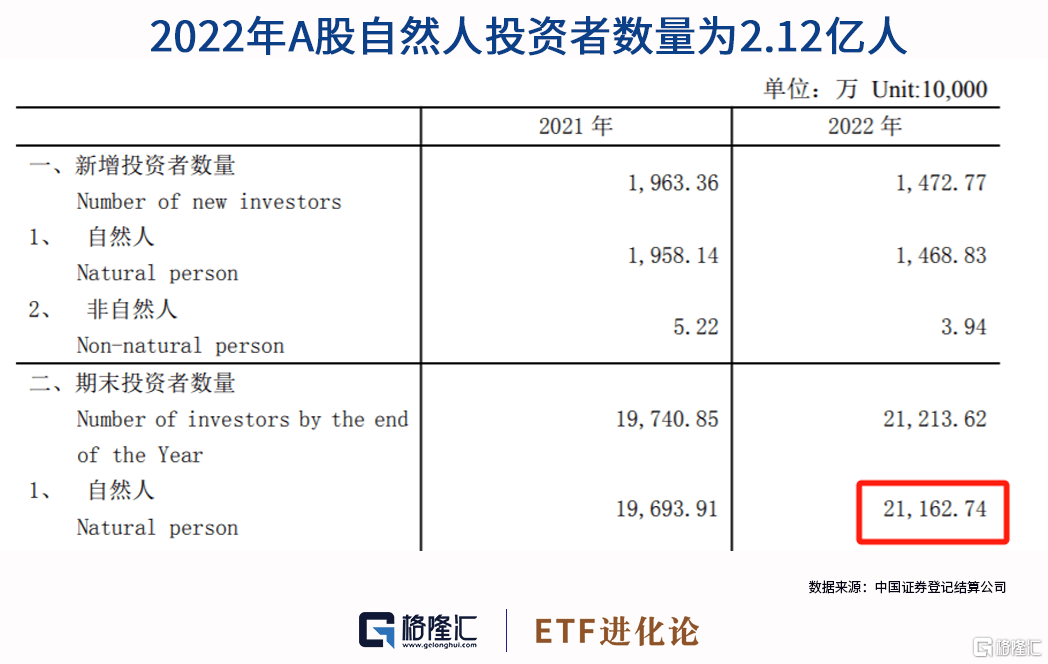

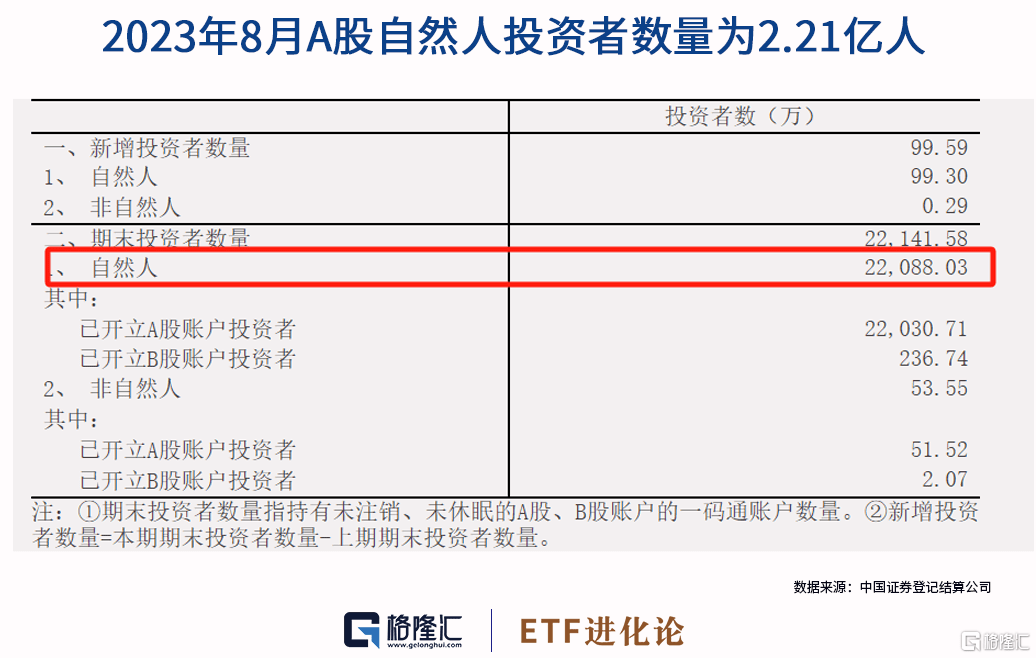

根據(jù)中國(guó)證券登記結(jié)算公司數(shù)據(jù)顯示���,去年A股自然人投資者數(shù)量為2.12億人��,8個(gè)月后,這一數(shù)目增長(zhǎng)至2.21億人��,也就是說散戶開戶數(shù)量還上升了900萬���。

那就說明散戶持股比例下降的主要原因是流向基金�����。從今年三季度混合型基金份額下降����,股票型ETF規(guī)模逆勢(shì)增長(zhǎng)來看,很顯然很大一部散戶選擇了ETF��。

深交所最新ETF賬戶數(shù)量也可佐證這一觀點(diǎn)�。截止今年10月底,深市ETF持有賬戶數(shù)量達(dá)314萬人�����,較年初增加6倍����。

其實(shí)說實(shí)話,散戶真的沒有必要自己挑個(gè)股���,你是覺得自己比機(jī)構(gòu)更會(huì)分析基本面����,還是比游資消息更靈通����,更有錢�?

就算現(xiàn)在散戶覺醒了��,很有骨氣說我不抄大盤股了����,避開價(jià)值派,投入微盤股的懷抱�。

好家伙,這下正中高頻量化的下懷�����。人家的主場(chǎng)就是在中小盤���,你覺得你能快過機(jī)器�����?一漲一跌早就被收割了����。

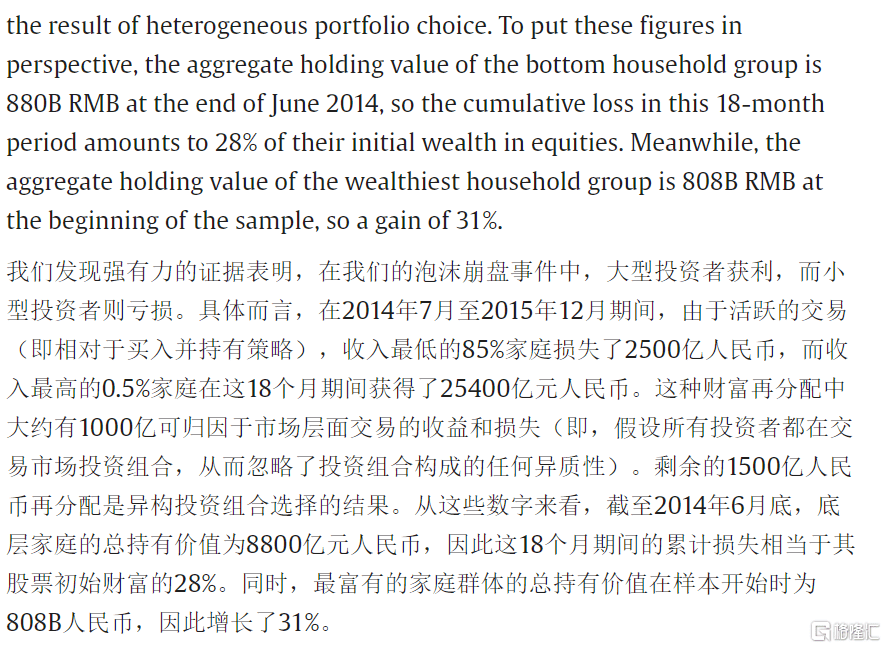

清華��、復(fù)旦教授2021年發(fā)布的論文《泡沫和崩盤中的財(cái)富再分配》����,主要研究在2014年7月-2015年12月的A股從上漲到下跌過程中財(cái)富的分配現(xiàn)象。樣本數(shù)據(jù)涵蓋了約4000萬投資者群體�����,其中90%是散戶����。

研究結(jié)果發(fā)現(xiàn):在2014年7月至2015年12月期間,收入最低的85%家庭損失了2500億人民幣�,而收入最高的0.5%家庭在這期間獲得了25400億元人民幣。這種財(cái)富再分配中大約有1000億可歸因于市場(chǎng)層面交易的收益和損失��。

節(jié)選自論文《泡沫和崩盤中的財(cái)富再分配》

一場(chǎng)牛市泡沫的破裂���,底層85%的人就這么把自己辛辛苦苦積累的財(cái)富拱手送給最富有的0.5%的群體����,好一場(chǎng)完美的財(cái)富重新分配����。

或許這就是每個(gè)人只能掙到自己認(rèn)知內(nèi)的錢吧���。

3

私募暴雷不斷

今日中植集團(tuán)發(fā)布致投資者的公開信表示,集團(tuán)相關(guān)產(chǎn)品陸續(xù)發(fā)生實(shí)質(zhì)性違約���,向投資者致歉:已嚴(yán)重資不抵債�����,負(fù)債規(guī)模4200-4600億����。

有人可能會(huì)很得意���,心想“中植系”暴雷可不關(guān)我事了吧�����,他搞信托�����,我買個(gè)股����,八竿子打不著�。

但你控制不住上市公司以理財(cái)之美名買了中植信托產(chǎn)品。據(jù)統(tǒng)計(jì)數(shù)據(jù)顯示���,8月5日以來���,微光股份、先鋒電子�����、金房能源等15家A股上市公司公告踩雷中值信托��,涉及金額逾9.79億元�����。

你買他����,他買它,你還是買了它�,閉環(huán)不就成立了。所以這就是散戶買個(gè)股的風(fēng)險(xiǎn)所在。

除了“中植系”�,近日私募基金行業(yè)也是大雷小雷不斷。私募基金洛克資本老板捐款12億跑路��、“杭州30億量化跑路風(fēng)波”��,踩雷的上市公司�、個(gè)人投資者不少是輕信高凈值的包裝,在高收益面前抱有僥幸心理��。

任何時(shí)候都要謹(jǐn)記:“富貴險(xiǎn)中求�����,也在險(xiǎn)中丟�����,求時(shí)十之一���,丟時(shí)十之九�?����!?/p>

相對(duì)來說,公募基金是目前監(jiān)管最嚴(yán)��,最透明的�����,錢都在托管的監(jiān)管賬戶里���,沒法把錢取到公司或個(gè)人賬上的,不存在卷款跑路的風(fēng)險(xiǎn)���。

股神巴菲特早在1993年就告訴世界:通過定期投資指數(shù)基金�,一個(gè)什么也不懂的業(yè)余投資者也能戰(zhàn)勝大部分專業(yè)投資者���。

可惜總有人不信邪�����。為何總有人覺得自己才是市場(chǎng)上最聰明的那個(gè)人�?

聊城市某某工業(yè)設(shè)備售后客服中心

聊城市某某工業(yè)設(shè)備售后客服中心

白山市某某食品機(jī)械售后客服中心

白山市某某食品機(jī)械售后客服中心